TransUnion, l’un des principaux bureaux de crédit aux États-Unis, a signalé un piratage à la fin d’août – les détails personnels de 4,4 millions de personnes volées. La cause de cette brèche? Salesforce, le même fournisseur tiers également à l’origine d’autres fuites récentes de haut niveau chez Google, Quantas, Adidas et d’autres sociétés bien connues.

Selon BleepingComputer, les informations volées comprenaient des numéros de sécurité sociale, des dates de naissance, des noms, des adresses de facturation, des numéros de téléphone et des adresses e-mail. TransUnion dit qu’aucune donnée de crédit (y compris les rapports) n’a été révélée.

Comme d’autres violations de données, cette nouvelle est un rappel de rester vigilant. Les mauvais acteurs peuvent créer des attaques de phishing plus convaincantes avec ces informations, par exemple. Vous devez également maintenir de bonnes habitudes de mot de passe. Mais le faire est beaucoup plus facile si vous avez d’autres défenses en place, et c’est le bon moment pour vérifier si vous les avez configurés.

Les violations du Bureau du crédit se produisent depuis des années – la fuite massive d’Equifax 2017 n’était qu’un incident. Votre meilleur pari pour vous protéger est d’empiler autant de protections disponibles que possible.

1. GÉLÉSEZ VOTRE RAPPORT DE CRÉDIT

Après la violation de 2017 Equifax, le verrouillage de votre rapport de crédit est devenu gratuit à travers les États-Unis, le fait de mettre un gel sur votre profil empêche les escrocs d’ouvrir des cartes de crédit, des prêts et d’autres lignes de crédit à votre nom.

Pour être minutieux, vous devez créer un gel de sécurité avec chaque bureau de crédit. Les trois principaux sont expériens, Equifax et TransUnion. Je recommande également de geler votre rapport avec Innovis, un plus petit bureau du quatrième crédit.

Une fois le gel de crédit en place, seuls les créanciers et les créanciers existants pouvez accéder à vos rapports de crédit. Vous pouvez temporairement soulever le gel à travers les sites Web Equifax, Experian et TransUnion ou via leurs lignes téléphoniques. Vous pourriez avoir besoin de la broche qui vous a été publiée afin de demander l’ascenseur temporaire.

2. Vérifiez votre rapport de crédit

Pendant que vous congelez votre profil de crédit, vous devez examiner votre rapport pour toute activité suspecte. Vous pouvez consulter le site officiel (annuellecreditreport.com) ou demander une copie papier par téléphone ou par courrier une fois par an. Votre application bancaire peut également offrir des regards gratuits sur votre rapport de crédit.

Si vous voyez des inexactitudes, vous pouvez les contester – et si vous repérez des signes de vol d’identité, vous pouvez les signaler et commencer la correction.

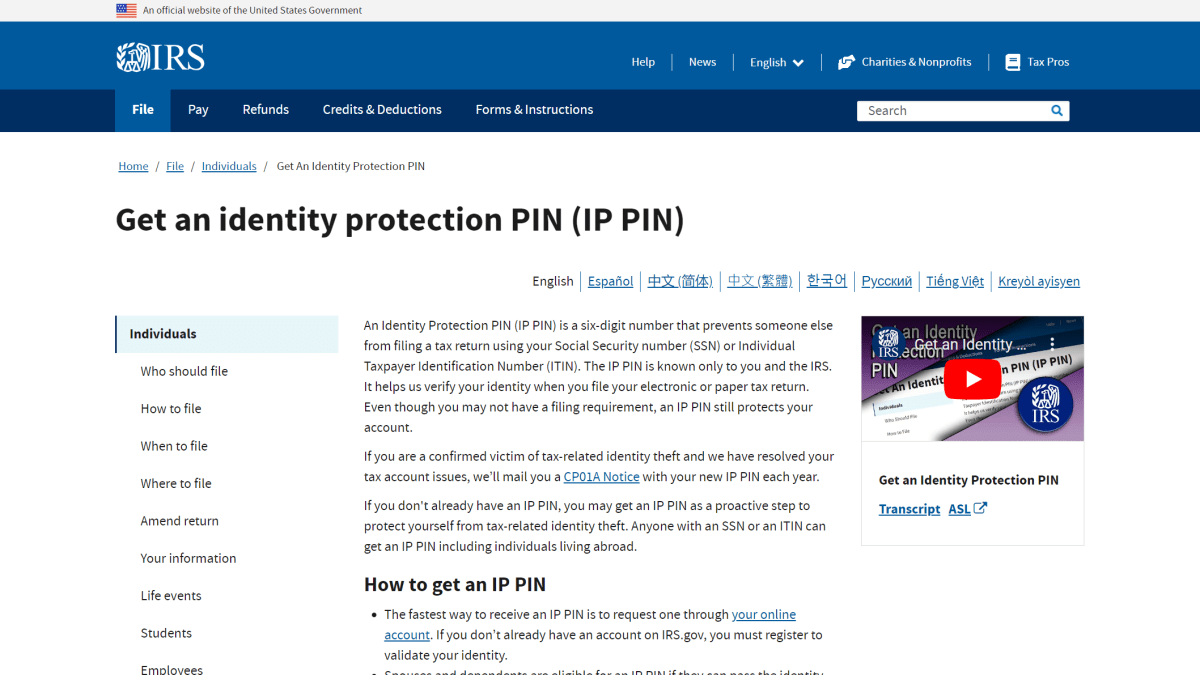

3. Demande une broche de protection de l’identité IRS

Pour lutter contre la fraude sur la déclaration de revenus, l’Internal Revenue Service (IRS) vous permet désormais d’empêcher d’autres de déposer frauduleusement votre nom. Demander une broche de protection d’identité (PIN IP) signifie que tout retour devra inclure ce code à six chiffres à traiter. Vous pouvez obtenir un PIN IP même si vous n’êtes pas obligé d’envoyer un retour.

Les broches IP se rafraîchissent chaque année, donc une fois inscrit au programme, vous devrez obtenir la nouvelle épingle chaque année. (L’IRS affirme que de nouvelles épingles deviennent disponibles à la mi-janvier.)

Si vous avez configuré un compte IRS en ligne, vous pouvez simplement vous connecter pour voir les informations – vous n’aurez pas besoin de réappliquer une épingle. Votre broche de protection d’identité reste visible sur le site Web de l’IRS à la mi-novembre.

Si vous ne pouvez pas établir de compte en ligne, vous devez obtenir votre PIN IP via des méthodes alternatives (formulaire postal ou rendez-vous en personne). Cependant, les restrictions de revenus pour l’option de formulaire postal peuvent s’appliquer.

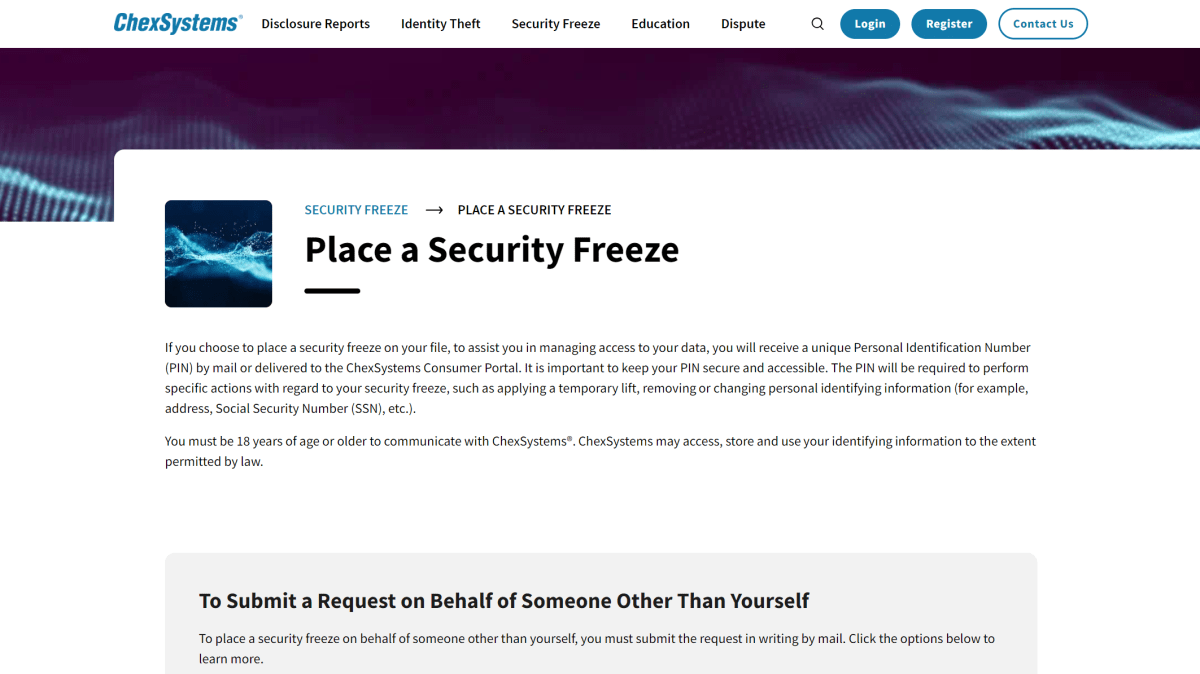

4. Gangez votre rapport bancaire

Semblable à votre rapport de crédit, les banques conservent également un dossier sur votre activité bancaire. Si vous montrez une histoire de comptes de surcharge et de frais non rémunérés, les banques peuvent refuser votre entreprise – vous ne voulez donc pas qu’un fraudeur mette votre bon nom dans le sol.

La société principale utilisée par les banques pour les rapports est ChexSystems, qui vous permet de geler l’accès à votre rapport. Une fois que vous avez mis le gel en place, seules les institutions et les institutions avec lesquelles vous banquez pouvez accéder à votre rapport. Si vous avez besoin de soulever temporairement le gel (comme ouvrir un nouveau compte bancaire), vous pouvez le faire en ligne. Vous aurez besoin de la broche qui vous a été envoyée lorsque le gel a été placé.